随着电子商务的快速发展,越来越多的企业和个人开始寻找合适的收款网站,以便更好地处理在线交易。无论是做为...

数字人民币(Digital Currency Electronic Payment,DCEP)是中国人民银行推出的一种法定数字货币,旨在提升支付效率,降低现金使用成本,并推动金融科技的发展。在数字人民币的使用过程中,数字人民币钱包是不可或缺的组成部分。不同类型的钱包能够满足用户的不同需求,本文将对此进行全面的解析,并探讨其背后的技术和应用优势。

数字人民币钱包是用户存储、管理和使用数字人民币的工具,类似于传统的银行账户,但其底层是基于区块链技术的数字货币。用户可以通过钱包进行发送、接收、转账和消费等活动。此外,数字人民币钱包还支持钱包之间的相互转账,使得用户可以便捷地进行支付。钱包的安全性、隐私和便捷性是数字人民币接受度的重要因素。

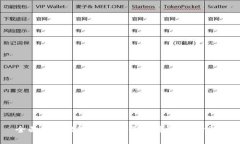

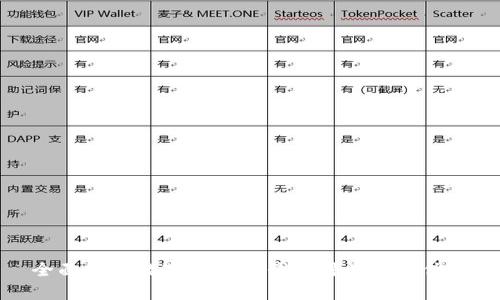

目前,数字人民币钱包主要分为以下几种类型:

数字人民币钱包比传统纸币或其他电子支付方式具备显著的优势:

选择适合的数字人民币钱包时,用户可考虑以下几个因素:

随着数字人民币的逐渐普及,其应用场景也在不断扩大:

随着技术的进步和政策的推进,数字人民币钱包有望在未来迎来更广阔的发展机遇:

安全性是数字人民币钱包使用中的首要问题。为了确保用户的资产和隐私受到保护,各个服务提供商普遍采用以下措施:

如遇非正常操作,系统会立刻警报,用户也会收到通知,确保及时制止潜在的安全问题。此外,教育用户了解钓鱼网站和不良应用程序的危害,增强使用中的安全意识也是非常重要的。

隐私是用户在使用数字人民币钱包时普遍关注的问题,特别是在面对个人财务信息被泄露的风险时,用户可采取以下措施来保护自己的隐私:

除了采取上述措施,政府和相关机构也应加强立法和监管,以保障用户隐私。

数字人民币钱包的兴起对传统银行业造成了一定的冲击,主要原因有:

银行需要顺应这一变革,在自身转型与创新中找准定位,以适应日益变化的市场。

在选择数字人民币钱包时,用户可以参考以下几个方面:

另外,用户还应参考其他用户的评价和反馈,以确保选择一个良好的钱包服务。

区块链技术为数字人民币钱包的安全性和透明性提供了技术支撑,主要体现在以下几个方面:

区块链技术和数字人民币钱包的结合不仅提升了用户体验,也为未来的金融发展提供了新的可能性和想象空间。

综上所述,数字人民币钱包呈现出多样化的形式与特性,用户在享受便捷的同时,也需更加关注钱包的安全与隐私。未来,随着数字货币的普及和技术的发展,数字人民币钱包将会迎来更加广泛的应用与创新。

随着电子商务的快速发展,越来越多的企业和个人开始寻找合适的收款网站,以便更好地处理在线交易。无论是做为...

引言 在近年来的经济环境中,数字货币已经成为了投资者关注的热点。VTBC币作为一种新兴的数字资产,因其独特的技...

引言:数字货币的崛起与USDT的普及 随着数字货币的快速发展,USDT(泰达币)作为一种稳定币,在加密货币交易和支...

## 引言 在加密货币的世界中,钱包是一项重要的工具,而imToken钱包因其友好的用户界面和丰富的功能而备受欢迎。...